你去年存了多少錢、身價有多高?用一張表掌握財務狀況!

舊的一年結束,回頭看看一整年的努力,你做得好嗎?或許,你達成了某些當初設定的目標,或是因為表現良好,受到他人的賞識,但別忘了確認一下這些工作成果,是否都有反映在「財務狀況」上。

就像是企業每一季都會公布財務報表,讓投資人得以了解它的營運情形,財報的概念同樣可以運用在個人身上,幫助你確認自己這個「公司」,營運的狀況如何?存款有沒有增加?投資的標的是否有達到一開始設定的報酬率?

這時候,你可以編列專屬於你的「資產負債表」。

資產與負債都要用流動性區分,評估資金靈活度

認證理財規畫顧問(CFP)王麗文解釋,資產負債表可以清楚列出一個人的資產全貌,更重要的是能夠看出自己制定的理財計畫,是否有如期完成。因此,除了單看每年度的資產變化,建議還要以3到5年做為區間,利用這張表檢視中、長期的目標能否實現。

編列這張表並不困難,只要先區分出手頭上的資產與負債即可:

1. 資產

從你身上的現金、活存、定存,到投資的股票、基金,以及名下的房地產,都隸屬於資產的類別當中。

另外,保險也可以是你的資產,但只有具備「保單價值準備金」(意指保戶累積所繳交保費,扣除必要支出後,多存在保險公司、可用來支應未來保險金給付的金額)的保單,例如壽險、儲蓄險等,才可以放入資產當中。要留意的是,如果你認為這張保單的目的在於保障,而不只是資金停留處,王麗文就認為不需要列入,以免資產「膨風」。

不過,列出各項資產之後還沒有結束,接著要再區分為「流動性」與「非流動性」2種類別。所謂流動性資產,代表能迅速轉換為現金的資產,例如活存、定存、股票都是,至於像房地產需要一定時間才能賣出,就會被歸納為非流動性資產。

之所以要用流動性區分,目的在於檢視償債能力。假設,你有1000萬的資產,卻有950萬都是在房地產當中,萬一緊急需要用錢時,就會出現周轉不靈活的情況。藉由分類資產,你才能正確掌握自己的資金靈活度。

2. 負債

顧名思義就是包括房屋貸款、汽車貸款等,當年度預計要繳納的所得稅、還沒繳完的分期付款,也都可以一併記入負債當中。而負債同樣需要區分為流動性與非流動性,只是判斷標準變成,該筆負債是否要在一年內還清。王麗文指出,如果只觀察總資產與總負債之間的比例,容易陷入流動性風險當中。

舉例來說,總資產1500萬、總負債500萬,看似不會出現財務問題。但經過分類後,發現總資產中有1200萬元屬於非流動性,總負債卻都是流動性時,就代表財務出現警訊。她建議, 流動性資產至少要是流動性負債的兩倍,才是較為健康的財務體質。

詳細列出資產與負債,並進行分類之後,再用總資產扣除總負債,得出淨資產,也可以說是自己的「身價」。

實作!動手編一張自己的資產負債表

學會編列的基礎概念之後,接下來就可以試著自行製作一張資產負債表。以下就用案例示範如何編列:

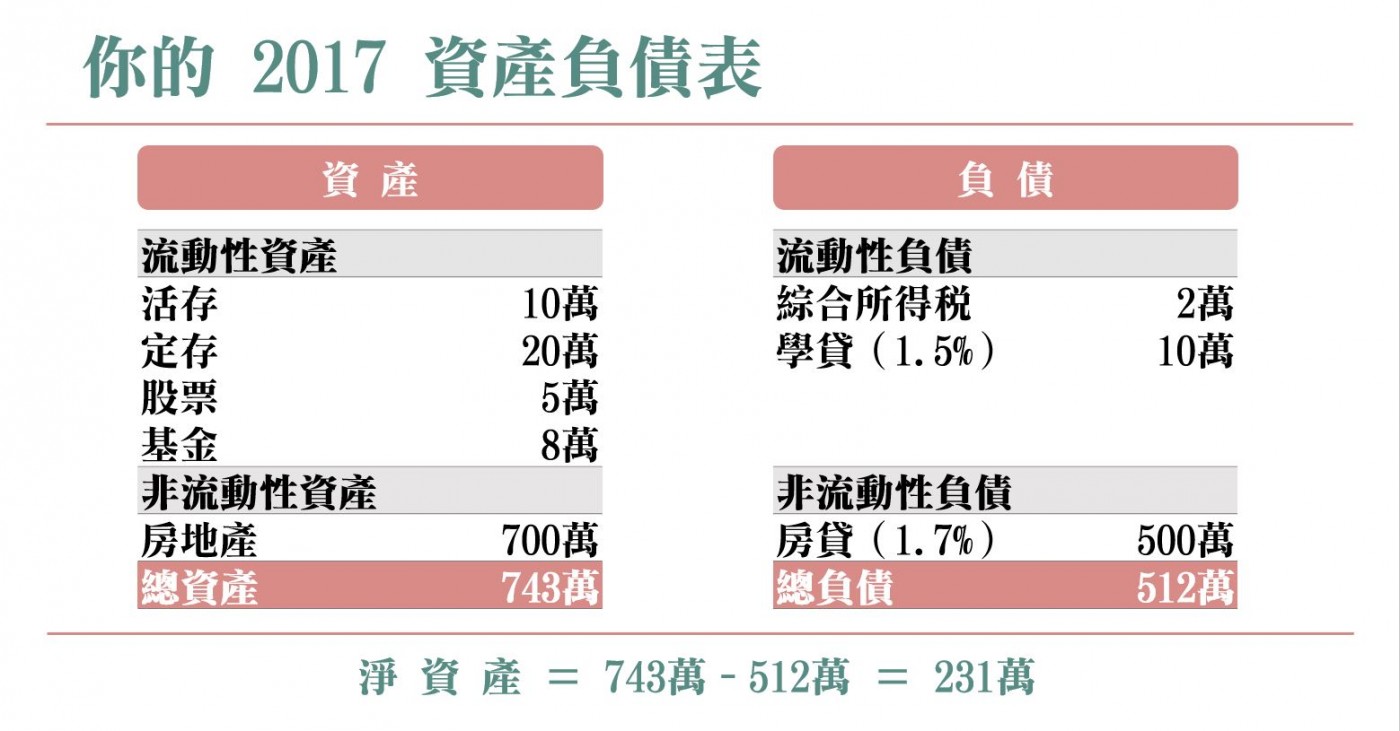

阿偉目前有10萬元的活存以及20萬元的定存,他過去也有投資一些股票和基金,目前市值分別為5萬與8萬元。阿偉預計,今年綜合所得稅需繳納2萬元,他身上還有10萬元的學貸,今年會償還完畢,利率為1.15%。另外,阿偉也自己買了一間小套房,目前市價為700萬元,尚餘500萬元的房貸未還,房貸利率為1.7%。

從最上方的表中可以看到,阿偉的資產雖然集中在非流動性資產,但他的總流動性資產為43萬元,超過其流動性負債的2倍,尚處於健康的財務狀況範圍。王麗文也提醒,碰到一些重大用錢的事件例如買房之前,同樣可透過模擬資產負債表,先行評估自己是否有足夠的償債能力。

出自《經理人》

沒有留言:

張貼留言