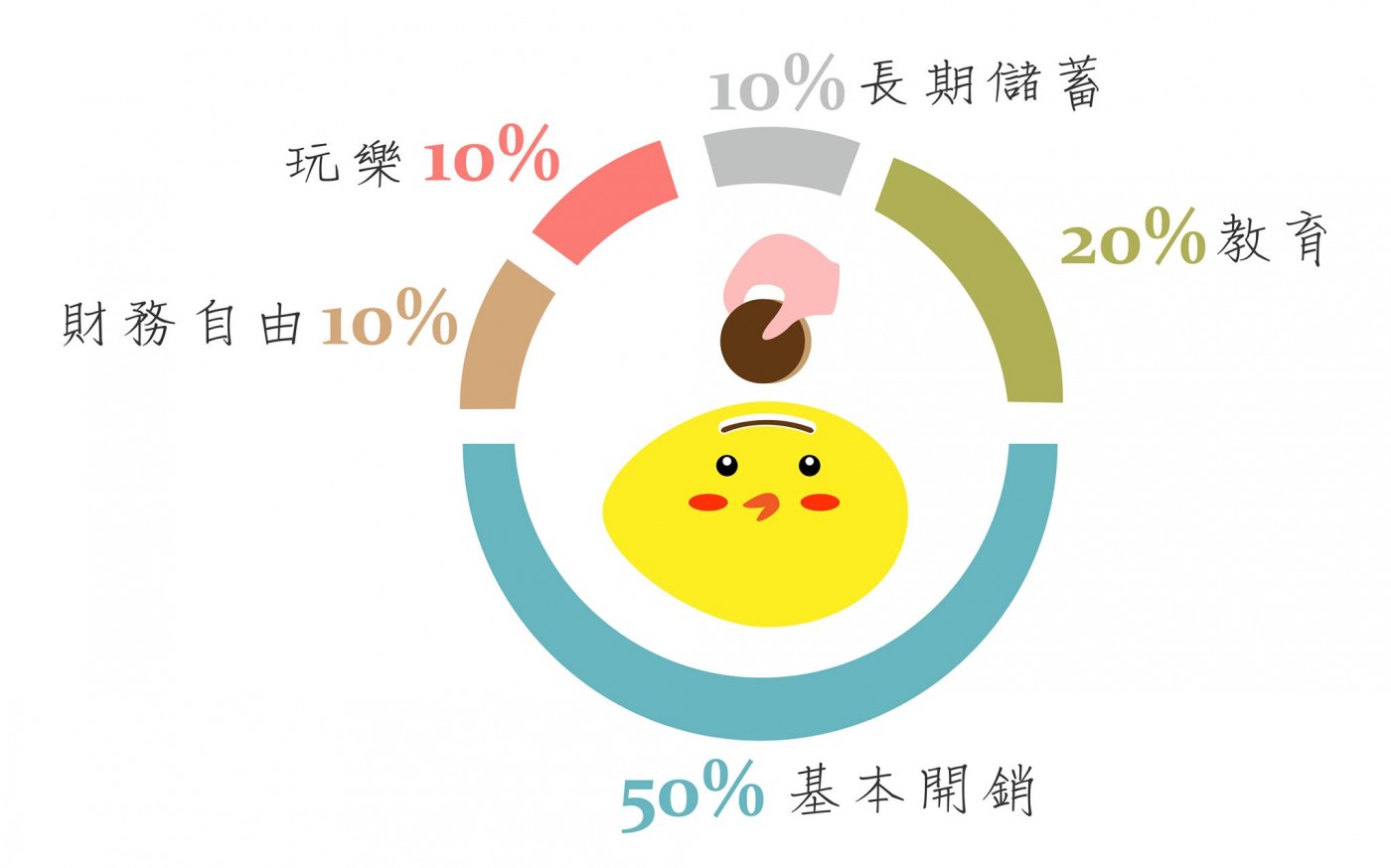

別等「有錢」才開始理財!5 個薪水支配技巧,月入 30K 也能輕鬆存錢

假如你每天都會用到悠遊卡,你知道自己每個月刷這張卡(包括通勤和小額支付)花了多少錢嗎?你是每次都只加值 100 元,還是覺得常常儲值很麻煩,所以乾脆一次存進去 2000 元慢慢扣?

無論是哪一種,都不是最好的理財方式,因為它們很容易讓你對花錢「無感」。加值太頻繁,你會搞不清楚究竟有多少張鈔票從你手中飛走;一次放太多,可能會害你誤以為可運用的錢還很多,反而疏於管控小額消費。

《你猜誰存的比較多?》建議你這樣使用悠遊卡:如果每個月通勤費約 2000 元,小額支付約 1000 元,你可以固定在發薪日當天加值 3000 元,接下來一個月,就用這個額度過日子。假如還不到下次發薪日就見底,你馬上就會開始警戒:「為什麼花了這麼多?」別小看這個習慣,它是訓練自己做好財務管理的基本功。

假如你每天都會用到悠遊卡,你知道自己每個月刷這張卡(包括通勤和小額支付)花了多少錢嗎?你是每次都只加值 100 元,還是覺得常常儲值很麻煩,所以乾脆一次存進去 2000 元慢慢扣?

無論是哪一種,都不是最好的理財方式,因為它們很容易讓你對花錢「無感」。加值太頻繁,你會搞不清楚究竟有多少張鈔票從你手中飛走;一次放太多,可能會害你誤以為可運用的錢還很多,反而疏於管控小額消費。

《你猜誰存的比較多?》建議你這樣使用悠遊卡:如果每個月通勤費約 2000 元,小額支付約 1000 元,你可以固定在發薪日當天加值 3000 元,接下來一個月,就用這個額度過日子。假如還不到下次發薪日就見底,你馬上就會開始警戒:「為什麼花了這麼多?」別小看這個習慣,它是訓練自己做好財務管理的基本功。

建立管理金錢的習慣,比你擁有多少錢更重要

量身打造財務計畫,改造對金錢的認知及用法

1. 先掌握具體的財務狀況:

2. 擬定一套財務計畫:

檢核表:你對你的財富了解多少?

(勾選愈多表示愈瞭解)

□ 1.我每個月都會看銀行對帳單

□ 2.我會仔細查對信用卡帳單,而且上頭的資料我都看得懂

□ 3.我很注意自己的預算開支

□ 4.我的生活量入為出

□ 5.我隨時清楚自己手頭上有多少錢

□ 6.我有足夠的錢能支應需要及想要的事物

□ 7.我為自己及家人準備了緊急預備金

□ 8.我有存錢、花錢的財務計畫

□ 9.我正在存未來退休生活的基金

(勾選愈多表示愈瞭解)

□ 1.我每個月都會看銀行對帳單

□ 2.我會仔細查對信用卡帳單,而且上頭的資料我都看得懂

□ 3.我很注意自己的預算開支

□ 4.我的生活量入為出

□ 5.我隨時清楚自己手頭上有多少錢

□ 6.我有足夠的錢能支應需要及想要的事物

□ 7.我為自己及家人準備了緊急預備金

□ 8.我有存錢、花錢的財務計畫

□ 9.我正在存未來退休生活的基金

□ 1.我每個月都會看銀行對帳單

□ 2.我會仔細查對信用卡帳單,而且上頭的資料我都看得懂

□ 3.我很注意自己的預算開支

□ 4.我的生活量入為出

□ 5.我隨時清楚自己手頭上有多少錢

□ 6.我有足夠的錢能支應需要及想要的事物

□ 7.我為自己及家人準備了緊急預備金

□ 8.我有存錢、花錢的財務計畫

□ 9.我正在存未來退休生活的基金

沒有留言:

張貼留言