許多從未盈利的AI初創企業在掙扎求生

【大紀元2026年02月10日訊】(英文大紀元記者Autumn Spredemann撰文/張紫珺編譯)多年來,人工智能(artificial intelligence,簡稱AI)初創公司一直受到追捧,被視為推動下一輪生產力增長的載體。

然而,由於產品交付速度落後於市場炒作,一些人工智能公司正在悄然滑入一個更隱蔽,卻更令人擔憂的境地:功能完好卻不再具有生存能力的初創公司(startups)。

經濟學家和金融機構將這些公司描述為「殭屍」(zombie)公司——這些企業已經無法償還債務、支付運營成本或產生足夠的收益,但是卻通過不斷注入新資本、進行債務重組,或是由於投資者不願接受損失而得以繼續生存。

風險投資、金融和人工智能領域的業內人士表示,這些「殭屍公司」的跡象在人工智能創業領域越來越明顯。

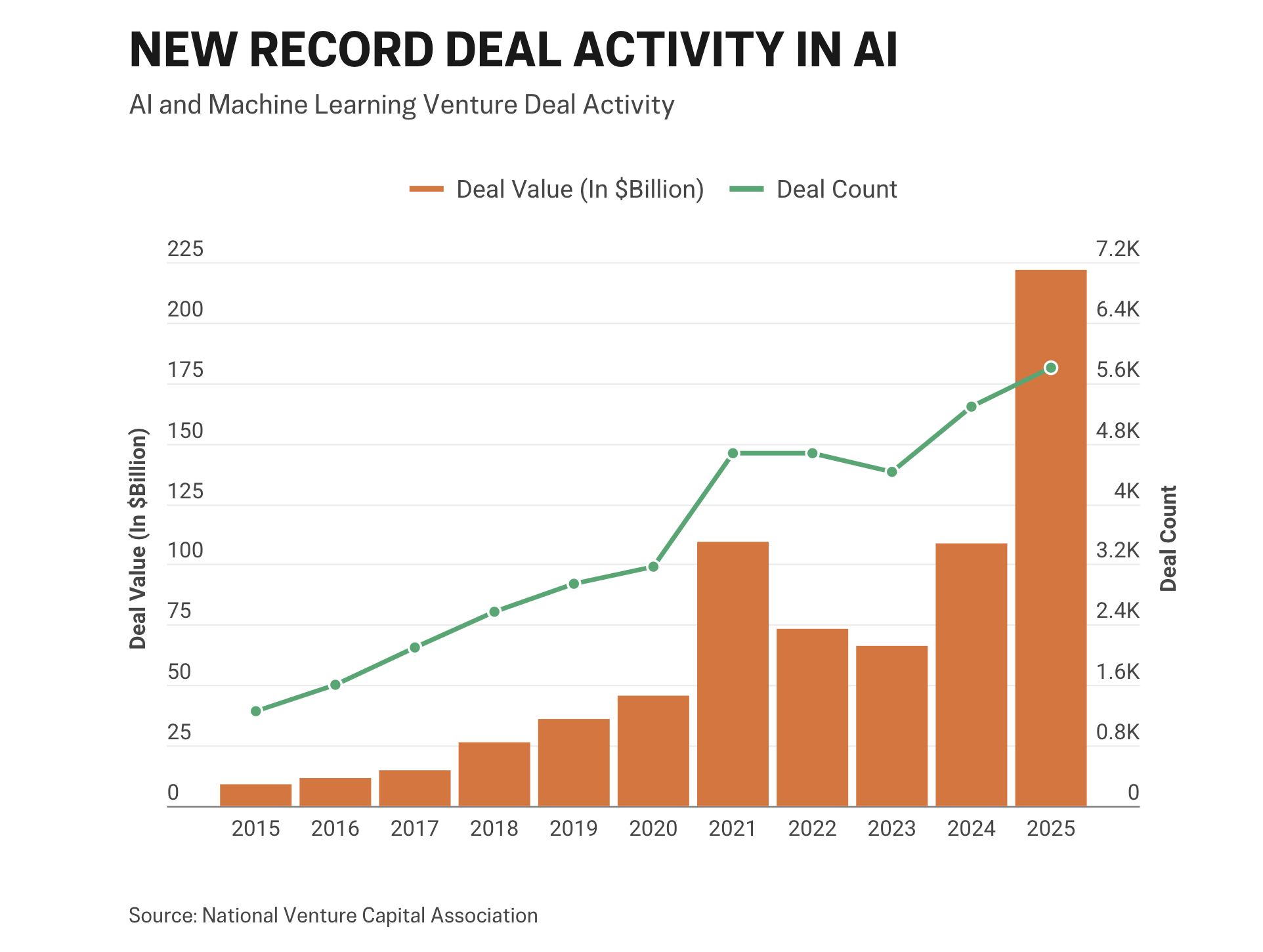

據總部位於弗吉尼亞州的美國國家風險投資協會(National Venture Capital Association,簡稱NVCA)預測,到2025年,人工智能和機器學習領域的風險投資交易將占美國所有風險投資項目資金的65%以上,總額達2,220億美元。這個比例高於2024年的47%和2015年的10%。

這就意味著,大量資金湧入一個失敗率很高的投資市場。據總部位於加州的數據分析公司「求索智者」(Demand Sage)的分析,大約90%的創業公司都會以失敗告終。

對於美國的「殭屍」人工智能公司數量,目前尚無公認的統計數據。不過,《財富》(Fortune)雜誌最近的一份報告指出,風險投資領域的「殭屍」公司數量為574家。總部位於伊利諾伊州芝加哥的管理諮詢公司科爾尼(Kearney)的一項分析報告顯示,自2010年以來,全球「殭屍」公司的數量每年增長約9%,到2024年總數將達到2370家。

人們的擔憂不再局限於投資者的損失,還包括更廣泛的經濟影響,例如資金和人才被錯誤地分配到業績不佳的公司中。一些人認為這可能會減慢人工智能的生產力和未來的創新步伐。

「通常情況下,生產力低下的企業會因為無法獲得進一步融資和償還債務而迅速倒閉。但是隨著人工智能的蓬勃發展,近一半的風險投資都流向了人工智能領域,這使得它們的壽命比通常預期的要長得多。」總部位於紐約的「地標財富管理」(Landmark Wealth Management)公司的創始人約瑟夫·法沃里托(Joseph Favorito)告訴《大紀元時報》。

法沃里托認為,長期支持負債融資或資不抵債的人工智能公司可能會令創新的步伐放慢,並造成更廣泛的經濟連鎖反應。

「在任何特定時期,用於創新的資本配置都存在上限。如果資金被分配給一家破產的企業,這些錢本來可以更好地用於其它能夠促進創新和提高生產力的地方。」他說道。

「但是這種情況總會在某種程度上發生。這就是資本主義的本質……挑戰在於,每個經營實體從一開始就背負著債務。資本的分配者需要判斷,他們是在無謂地追加投入,還是能從中獲得更長久的、有價值的回報。」法沃里托說道。

自食其果

「當補貼時代結束的時候,能夠生存下來的公司將會是那些預見到補貼會結束的公司。」總部位於加拿大多倫多的凱必德諮詢公司(Capidel Consulting)首席執行官阿卜杜勒·拉赫曼·阿爾沙德(Abdur Rehman Arshad)告訴《大紀元時報》。

阿爾沙德表示,廉價風險投資,以及可能由國家支持的人工智能初創企業補助金,掩蓋了「真實的單位經濟效益」,使企業在三到六年內能夠通過人為手段保持低成本。

他還預計,人工智能相關的成本將增長三到十倍。「到2030年,許多公司將面臨8,000億美元的收入缺口,使它們變成『殭屍企業』。」阿爾沙德說道。

然而,他強調,風險投資、撥款和雲積分(cloud credits,雲服務提供商提供的一種虛擬貨幣)等因素也可能決定初創公司創辦人是「破產的公司創辦人」還是「下一頭獨角獸」。

估值超過10億美元的公司才能被稱為人工智能「獨角獸」(unicorn)。截至2025年12月,共有308家人工智能獨角獸公司,其中包括擁有OpenAI旗下的ChatGPT。

阿爾沙德認為,種子資金對於人工智能初創公司至關重要,但是需要謹慎使用。

「初創公司往往在找到產品市場契合點之前,就將30%到40%的資金投入到基礎設施建設中,這種燒錢速度可能會讓一個羽翼未豐的團隊陷入困境。預計到2026年,聯邦政府對人工智能的資助將達到每年320億美元,這既能延長企業的運營周期而不稀釋股權,也能讓一些不成功的企業繼續維持運營。」他說道。

網絡公司簡歷定製人工智能(Resume Tailor AI)創辦人、前風險投資分析師布萊恩·倫敦諾(Brayan Londono)懷疑,許多關於人工智能「提升效率」(efficiency gain)的說法都摻雜著投機性增長。其結果是,為了繼續資助那些不切實際的企業,投資者需要擴大規模,並尋找更多「有潛力的故事」(fertile stories)。

倫敦諾向《大紀元時報》表示:「我的經驗就是,來自雲服務、政府或企業合同的信貸雖然延緩了基礎設施成本的產生,但卻掩蓋了基本面的薄弱環節。」

「我觀察到,很多資金被困在發展軌跡低迷的人工智能初創公司中,一旦這些資金被釋放出來,就會導致突然貶值,因為這些扭曲現象也會暴露出來,部分原因是風險定價錯誤持續了太久。」他說道。

空殼公司

人工智能公司可能會因為一些原因而陷入停滯不前,最終淪為殭屍公司。

《哈佛商業評論》(Harvard Business Review)指出,人工智能公司的成本很高,但是許多公司缺乏明確的盈利計劃,稱公司的盈利之路「不明朗」(murky)。

「問題在於,如今的生成式人工智能具有較高的可變成本和較低的可變收益。」哈佛商學院(Harvard Business School)工商管理副教授安迪·吳(Andy Wu)在一篇文章中寫道。

預計到2026年,AI初創公司種子輪融資前的成本從5萬美元(對於那些想要使用「自籌資金」/ bootstrap方法的人來說)到200萬美元不等。

「我熟悉創業公司的運作機制以及它們失敗的原因。它們會占用原本可以投資其它創業公司的風險投資資金。但是風險投資家們也知道,十家公司中有九家會失敗。」佐治亞州克萊頓州立大學(Clayton State University)前經濟學副教授、作家尼基·芬利(Nikki Finlay)告訴《大紀元時報》。

她說,科技行業的大多數創業公司進入這個行業時,都抱著將來被大公司收購的計劃。

阿爾沙德表示,人工智能帶來的生產力提升「往往被誇大了,許多公司幾乎沒有或根本沒有獲得投資回報」。

「麻省理工學院(MIT)的研究表明,95%的人工智能應用企業表示沒有實現顯著的收入增長,而經典的J型曲線意味著早期生產力下滑十分常見。這種差距滋生了許多依靠補貼而非實際產出苟延殘喘的『殭屍企業』。」他補充道。

另外一個導致人工智能公司最終無法獲得任何實質性收入的原因,就是人才流失。

「頂尖人才被挖走的後果就是,公司永遠沒有機會被收購。當然,這還得假設這些創意本身就能盈利。」芬利說道。

2025年7月,總部位於加州的「風帆衝浪」(Windsurf)公司發生了一起人才挖角事件。該公司前身為科迪厄姆(Codeium),在經歷了緊張的72小時後被人工智能初創公司「認知」(Cognition)收購,期間該公司所有領導層都被谷歌挖走。

芬利表示:「對於頂尖工程師以及整個經濟而言,這都是雙贏的。他們可以在薪酬優渥的地方工作。這筆錢將重新投入經濟,或者用於其它可以作為額外資金來源的領域。」

她還敦促任何投資人工智能初創公司的人都要謹慎。

「與互聯網泡沫時期類似,那個時候大量資金被投入到任何名稱中帶有『.com』的項目。」法沃裡托說道。

「最終,你會看到同樣的事情發生……這些公司會通過賤賣或破產消失,而隨著行業整合,將會有贏家獲得回報。」

原文:Struggling AI Startups Kept Afloat Despite Never Becoming Profitable 刊登於英文《大紀元時報》。

責任編輯:葉紫微

沒有留言:

張貼留言