【名家專欄】為什麼科技股最近大跌

【大紀元2022年03月17日訊】(大紀元專欄作家Gary Brode撰文/曲志卓編譯)許多投資者已經注意到了,科技股最近的跌幅遠遠超過一般股票。很多人都在問我們為什麼。這與預期的利率上升有關,這是本專欄的常見話題。這種現象是市場專業人士所熟知的,是所謂的持續時間的結果。持續時間只是一個花哨的詞,它是指投資需要多長時間才能獲得報酬。

讓我們以一個簡單的債務為例。如果一個朋友欠你1,000美元,並承諾明天還錢給你,你不會擔心利率問題。現在,假設你將在一年內獲得回報。這增加了所涉及的持續時間(或時間長度)。根據利率,你可能會關心從現在起每年1,000美元的價值。如果我們把這個例子放入另一個數量級裡,承諾是在十年內償還你1,000美元,你肯定關心利率。簡單地說:所涉及的時間(持續時間)越長,你就越關心利率。

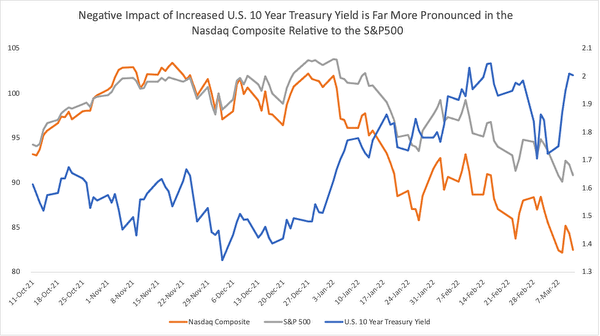

我們在最近的市場回報中看到了這種關係。2021年12月3日,10年期美國國庫券創下近期低點(下圖中的藍線)。此後,對通脹的擔憂促使美聯儲開始討論加息。目前的0%聯邦基金利率將在本月晚些時候開始上升。

如果我們從2021年12月2日的收盤價計算,道瓊斯工業指數下跌4.9%,科技股權重較高的標準普爾500指數下跌9.1%(下圖中的灰色線),主要關注科技股的納斯達克100指數下跌17.5%(下圖中的橙色線)。因此,很明顯,利率,久期和股票估值之間的這種關係在最近幾個月一直存在。

一般來說,許多科技公司首先關注收入增長和市場份額。這些公司的策略是,一旦它們達到了臨界的關鍵體量(critical mass),或獲得了領先的市場份額,它們就可以在以後改變商業模式,專注於利潤和自由現金流。

亞馬遜就是最好的例子之一。該公司以其耐心的股東而聞名,他們等待了近二十年才使公司盈利。該股以高倍數交易,因為股東們明白亞馬遜的收入增長和市場份額最終將轉化為大量的淨收入和自由現金流。這是長期股票的完美例子。投資者明白,最大的價值是在遙遠的未來。

與此形成鮮明對比的是陶氏成分股3M公司(Dow component 3M Company)。這家消費品公司預計在未來兩年內每年的收入將增長3%~4%,並以12.9倍的適度收益進行交易。與亞馬遜相比,3M是一項持續時間較短的投資,其價值更多地與當前收益掛鉤。

雖然每家公司都有影響其業務前景和股價的個別因素,但正如我們上面所看到的,一般的市場指數都表明持續時間和利率之間的關係更加緊密。

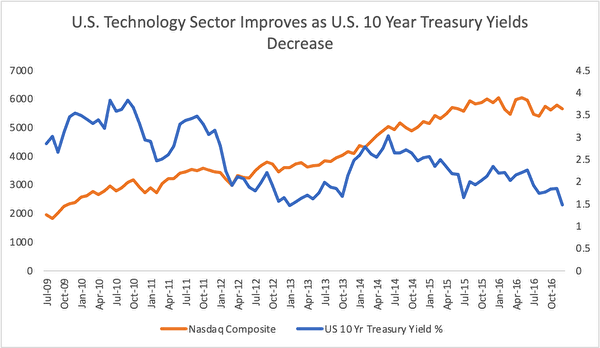

值得說明的是,反向效應也很常見。利率下降往往對科技股和成長型股票估值有利:

基本上,股票的增長成分越大,未來價值就越多。股票的價值在未來越遠,持續時間就越長。持續時間越長,股票對利率的敏感性就越高。與往常一樣,個人證券可以宣布財務業績,回購,收購或新合同,這些合同會變得比利率的影響更重要。然而,你所看到的最近成長型股票,特別是科技股萎縮的原因是由於利率上升。

我們通常喜歡長期持有高增長股票,在利率上升的環境中擁有它們並沒有錯。但是,如果你要這樣做,你可以考慮使用期權或做空一個或多個市場指數來對沖久期風險的不同方法。

這些策略總是既有利可圖,又有風險。如果你選擇的投資策略非常複雜,而你覺得自己處理不了,那麼尋求值得信賴的專業人士的建議可能是一個好主意。

作者簡介:

加里‧布羅德(Gary Brode)在對沖基金業務領域工作了三十年。最近,他擔任銀箭投資管理公司(Silver Arrow Investment Management)的管理合伙人兼高級投資組合經理,該公司專注於多頭對沖基金,提供基於期權的對沖。2020年,他創建了Deep Knowledge Investing。這是一家與投資組合經理,RIA,家族辦公室和個人合作的研究公司,旨在幫助他們在投資組合的股票部分獲得更高的回報。布羅德的作品曾在《華爾街日報》(the Wall Street Journal)和《巴倫週刊》(Barron’s)上發表,也曾在CNBC、彭博西部(Bloomberg West)和RealVision上亮相。

原文「What’s Wrong With Tech Stocks?」刊於《英文大紀元時報》

本文僅代表作者本人的觀點,不一定反映《大紀元時報》的立場。

沒有留言:

張貼留言